钢铁行业研究05:TACO2.0交易或启 钢材出口展示韧性机会

TACO(全称:Trump AlwaysChickens Out-特朗普总是退缩),是2025年特朗普政府执政期间华尔街针对其政策波动形成的投资策略,核心逻辑为押注特朗普政府“强硬立场获取谈判筹码、最终让步达成协议”的外交行为模式,表面上也符合美国的“胡萝卜+大棒”外交策略。利用市场短期恐慌下跌后出现的反弹机会进行套利。该术语由《金融时报》撰稿人罗伯特·阿姆斯特朗首创,特指特朗普关税威胁引发市场震荡后修复的交易模式。

2025年10月以来,中美贸易摩擦呈现新一轮升级态势,双方在船舶费用、稀土出口管制及反垄断等多个领域博弈加剧。具体来看,10月3日,美海关称14日起对中国拥有、运营或建造的船舶征收高额港口费。10月7日,美国众议院称准备再次限制出口中国能获得的光刻机设备。美国总统特朗普10月10日宣布,拟从11月1日起对所有中国进口商品加征100%额外关税,叠加现有税率后,部分商品实际关税可能超过150%。

交通运输部相关文件显示,2025年4月17日,美国贸易代表办公室发布了对中国海事、物流及造船业301调查措施,自2025年10月14日起,对中国公司拥有或运营的船舶、中国造船舶、中国籍船舶加收港口服务费。此举严重违背了世贸组织规则和中美海运协定,对中美间海运贸易造成严重破坏。

根据《中华人民共和国国际海运条例》,经国务院批准,交通运输部发布《公告》,决定将于10月14日起对涉美船舶收取船舶特别港务费,这是维护中国产业和企业合法权益和国际航运公平竞争环境的正当举措。《办法》是落实《公告》的具体安排。

分析来看,就市场影响而言,本次摩擦预计将显著弱于2025年4月的"对等关税"冲击,4月政策具有突发性与广泛覆盖性,导致市场恐慌情绪快速蔓延;而当前情形更接近2019年的博弈模式,市场在经历长期贸易摩擦后已形成适应性预期,加之事件本身带有明显的谈判前置施压色彩,因此引发的波动相对有限。从资产表现看,美元指数短期或存在上行空间,但受制于美国政府停摆、经济前景不确定性及美联储降息预期,持续走强动力不足;人民币相对于美元虽可能阶段性承压,但在政策工具调节维稳下,预计将保持总体稳定。展望未来,需关注三方面因素:美国国内政治(政府停摆进展)、美国经济基本面(劳动力市场与通胀走势)及关税政策的反复性。

虽然中美两国的宏观基本面短期有波动和走弱,中国投资和消费数据承压,美国就业数据疲软、通胀仍在相对高位,但就中期宏观环境而言,中美可能都要好于4月份。中国进出口增速逐季加快,主要得益于进口同比增速由负转正,而出口增速自年初以来持续保持韧性表现。若100%关税落地,将对中美双边贸易及全球供应链造成显著扰动,中国对美直接出口显著回落,但受益于中国出口多元化战略,中国整体出口或仍将维持韧性。

TACO2.0交易对于中国钢材市场的影响:一方面,全球经济逐步恢复预期下,全球钢材的需求潜力仍在,有利用中国钢材的出口。虽然中国直接出口到美国的钢铁原材料较少,但是以家电、电子配件等形式出口到美国的终端商品较多,占出口量的20%以上。此次TACO2.0若启动,短期对于中国商品的出口有利空影响。另一方面,中国钢材市场继续在供需博弈中进行调整。尤其近期国内行业稳增长政策频出,未来政策能否持续落地推进,将会密切影响到中国钢铁的供给侧改革。市场的发展在成本和政策驱动下有序进行,后续依然要关注中国商务部等未来对于各种外贸政策的应对之道。整体来看,TACO2.0交易的潜在影响要强于直接影响,更增加了我们寻求与欧洲及其它经济体加强合作的动能和信心。

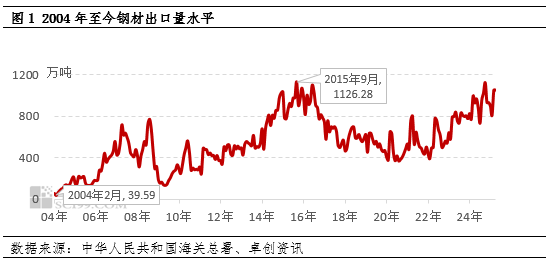

对于经济增长的三驾马车来说,出口量一直是一个重要的参与指标。今年来看,钢铁的出口量高于历史平均水平。卓创资讯追溯钢材进出口量数据最初值为2024年1月份。本次分析也是采用当下数据和历史数据进行对比。海关数据显示,2025年9月份钢材出口量1046.5万吨,较2004年1月份的58.15万吨增幅接近17倍。出口市场的变化对于我国经济的推动力不言而喻。尤其在建设全球统一大市场的当下,钢铁原料及商品的流通,对于各地的建设都有重要作用。

钢材出口对外依存度继续处于历史中位偏低水平

海关总署最新数据显示,2025年9月份,我国出口钢材1046.5万吨,同比增长3.1%;1-9月,我国出口钢材8795.5万吨,同比增长9.2%。

通过商品的行业延伸,按照经济学逻辑,采用一个指标出口依存度,来说明出口和产量表现的关系。本次选取钢材的出口依存度=出口量/产量*100%作为测算模型。样本数据中选取2004年1月至2025年9月的出口量和产量数据。其中2004年2月钢材的出口依存度谷值在1.75%,2008年8月钢材的出口依存度峰值是在16.06%。而经过近些年我国钢铁行业的整体发展,产品升级换代,重要零部件国有化优势增强,2025年9月钢材的出口依存度在8.46%,处于历史中位略偏低的水平。

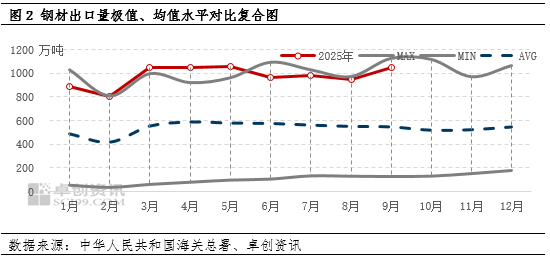

钢材出口量继续高于历史平均水平

从近年来钢材出口量运行情况来看,短周期角度,9月处于季节性回落阶段,近期受到价格优势仍在,钢材出口环境9月份略缓和的影响,出口量有所增加。对比历史数据来看,海关数据显示,9月份钢材的出口量在1046.5万吨,高于2024年同期的1015.3万吨,同样也高于前几年同期水平;从近期全球的货币政策来看,中国和国际上表现略显分歧。中国的行业稳增长逐渐公布,有利于提振国内市场消费。而国际上美联储降息一轮过后,美国仍存在停摆、经济发展不确定性、利率水平存争议等问题,未来能否持续降息仍存一定未知。

钢材出口量接近最高水平

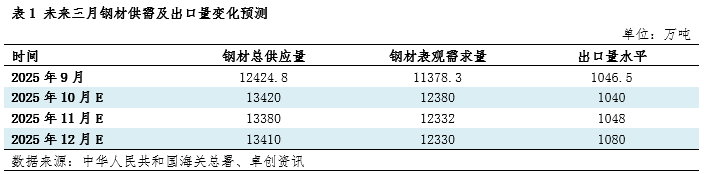

通过对比分析钢材出口量数据的位置来看,2025年前4个月钢材出口量接近最高水平,其中1月和2月略低于最高水平,3、4、5月高于最高水平,6-9月又低于最高水平,同时年内低于最高水平的月份增加,也主要是受到贸易摩擦不断增加的影响。同时通过趋势表现来看,未来三个月的出口量大概率会继续围绕最高水平运行,整体呈现先增后降的态势。具体预测数据可参见表1。对于中国钢材的出口来说,一方面是价格优势,另一方面则是释放一部分内需不足的生产动能。尤其在近些年全球经济发展过程中,中国商品和原材料的竞争优势依然存在。本次TACO交易再启,短期对于出口市场来说有利空影响。

备注:此次历史极值和平均值不包括2025年数据。

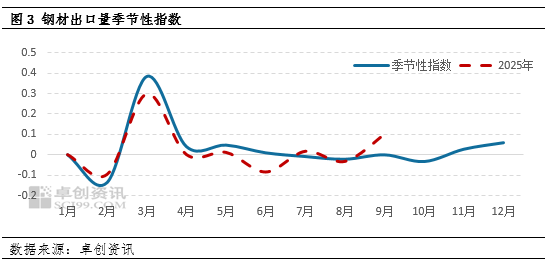

钢材出口量季节性表现明显

卓创资讯通过近21年钢材出口量的季节性数据作图,从中可以发现2025年2、3、4、5、8月的走势紧贴季节性指数,而6、7、9月份则表现出一定的反季节性现象。主因6月份受到关税摩擦和国际需求不足影响,出口略减弱。而7月份和9月份则更多由于国内价格的竞争力提升,叠加部分阶段贸易摩擦缓和,从而增加了出口量的表现。

未来钢材供需变化值得关注

未来钢材供需呈现差异化表现,供应逐步增加,需求则呈现先增后降的过程。主要是受到钢材行业基本面和需求季节性差异化和国内外政策面的多重影响。

未来三月来看,预计钢材的出口量水平先增后降,对于价格的影响因素或继续存在。届时钢材价格的影响因素将会逐步由基本面转向政策面的导向,钢材市场价格则会维持筑底反弹的进程。

从钢材的供应量数据表现来看,9月份钢材供应量在12424.8万吨,10-12月份先增后降再增。从表观消费量的数据表现来看,9月份钢材表观消费量在11378.2万吨,10-12月份则先增后降。

从宏观角度来看,全球经济未来走势仍不明朗。首先地缘政治冲突依然存在,不利于商品流动。其次,大国博弈持续,经历TACO1.0之后,各方承受力度有所提升,叠加海外加息潮下,各国经济动能差异明显,TACO事件多发,利空商品市场运行。国内钢材外销以基建、钢结构为主,流向新兴国家建设。后续随着全球地缘政治矛盾加剧,全球经济复苏节奏决定钢铁需求释放进程,关注各类机构对全球经济展望预期变化;尤其是个别发达经济体TACO事件扰动下,中国优化钢材结构,提升“一带一路”出口占比,压缩其他发达地区出口,成为相对积极的应对策略。未来需关注中国钢材及下游商品价格、政策双轮驱动下对外贸市场的支撑力度。

风险提示:政策持续性和有效性不及预期、国际贸易政策不确定性、原材料价格波动、海外需求不及预期等。

新浪合作大平台期货开户 安全快捷有保障