超1亿中国中产陷身份幻觉!手握万亿美元,却被三重焦虑毁生活?

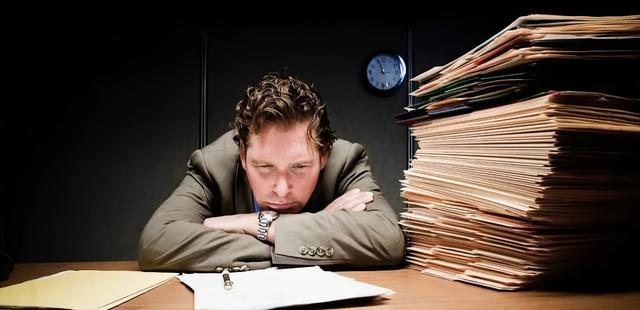

深夜十二点半,群里还有人发了一张地铁末班车照片:空荡车厢里,西装笔挺的男人怀里抱着电脑包,脸埋在座椅角落发呆。

底下有人回一句:“看,这就是我未来的模样。

”没人笑得出来。

1.09亿中国中产,全球最多,却一个比一个心虚。

月薪三万、五环外小三居、孩子上双语幼儿园——表面像高配人生,背地里手机备忘录记着每月房贷2.8万、车贷4500、钢琴课2000、周末马术体验800。工资到账那一刻,数字只停一秒就得四分五裂。

有人自嘲:我们不是在挣钱,是在还债续命。

“三高”只是起点:高薪、高负债、高期待。

真正恐怖的是“三怕”——

怕裁员:一位做电商运营的朋友,35岁生日第二天收到组织结构调整邮件,赔偿金抵不上剩余房贷。

他当晚把简历塞进所有招聘网站,却发现同岗位薪资整整打了七折。

怕生病:体检中心推出“中产套餐”,价格1999起,朋友圈里排队晒CT片。

一旦报告出现“肺部结节”字样,立刻联想到靶向药的价格表:每月五位数起步,直接吞掉一年储蓄。

怕房价回撤:2021年咬牙上车学区房,本以为给娃上保险,如今小区同户型降价15%没人看,房子成了账面富贵。

想卖?

一降价就等于白干十年,不卖?

继续供楼像钝刀子割肉。

这些崩溃,外人看不到。

中产家庭像自带滤镜:朋友圈永远是露营、看展、孩子比赛拿奖。

其实帐篷买来三年用三次,展览票公司发的,比赛奖金还没报名费高。

症结在“新三座大山”绑得太死。

房子把资产变死钱:房产在总资产中的占比是美国中产的两倍,现金流差,想套现得先割肉。

车子是面子税:保值率跳水,每年折损一台iPhone顶配。

孩子教育像黑洞:从双语幼儿园一路卷到SAT补习班,花出去的不是钱,是对“不掉队”的信念。

更可怕的是,多数人把人生当成冲刺跑,中年仍在还债。

大学生信用卡分期买iPhone,职场头五年忙着填补洞;刚喘口气,房贷、车贷、娃的学费又无缝续上。40岁左右,收入曲线还没见顶,支出线却像开挂直冲。

生命被切成一张张Excel表,每个单元格都写着“余额不足”。

诺贝尔老爷子莫迪利安尼早就提醒过:人生是马拉松,不是百米冲刺。

青年可以加点杠杆买未来,中年要做的是筑护城河。

真正聪明的玩法是把钱拆开装进三个抽屉:

活期抽屉:留6-12个月生活费,不是银行卡里放着发霉,而是扔货币基金,年化2%也比活期强,还能随取随用。

管它叫“急救包”,专管失业、生病、狗咬人。

中期抽屉:三到五年要用的钱,比如孩子高中留学。

短债+理财组合,利息不高但稳,跌的时候不会睡不着。

可以给它贴标签“成长账户”,像种一排树苗,定时浇水。

长期抽屉:养老金。

这部分钱假装没了,每月定投指数基金,不看盘不割肉,跌就当减肥。

目标是60岁那年打开,数字吓人一跳。

别人问为啥现在不花?

一句“我买给未来的自己”堵回去。

心理账户的魔法在于:给每笔钱起名字,人就不会冲动。

把养老的那部分转进一个平时看不见的子账户,像给十年后的自己寄了封信。

账户名字可以叫“40岁重启基金”,听起来都带劲。

再多说一句保险:中产最爱买返还型重疾,贵得离谱还各种鸡肋。

真想防大病,百万医疗+一年期重疾就够了,全家顶配一年不到一部iPhone钱。

别把保险公司当理财经理,它只是你钱包的守门员,守门员别想着进球。

最后,别把焦虑当终点。

有人算过,一个家庭现金流只要顶过前三个月,后面的恐慌就少一半。

准备够三个月生活费,你会发现自己突然敢跟加班说“不”,敢请假陪娃去恐龙馆。

安全感有时很简单:不是赚了多少,而是最坏情况下还能体面活多久。

下次深夜刷到那趟空荡地铁的照片,点个赞就好。

因为你把急救包备好,抽屉上了锁,知道就算真的被“优化”,也不至于明天就被房东扫地出门。

那一刻,你才是这条赛道上真正拥有跑鞋的人,而不是只穿了体面西装的裸奔者。