预付卡税务合规操作指南

在商业零售和石油销售领域,预付卡(购物卡、加油卡等)凭借便捷性成为常用支付方式。但不少企业财务人员在处理预付卡税务时频频踩雷,发票开具、税前扣除稍有不慎就可能面临补税罚款。今天聊聊如何做到预付卡税务合规,避开那些隐藏的税务风险点!

一、先搞懂核心原则:预付卡税务处理,关键在 “两环节” 区分

不管是商场购物卡,还是加油卡、支付宝礼品卡,税务处理的核心都在于售卡环节和实际消费环节的区分,且必须遵守 “一次开票” 原则。根据《国家税务总局关于营改增试点若干征管问题的公告》(2016 年第 53 号)及相关规定:

• 单用途预付卡(如商场购物卡、中石化加油卡):发卡方在售卡时只能开增值税普通发票,不能开专用发票;持卡人后续消费,销售方不能再重复开票。

• 多用途预付卡(如支付宝礼品卡、银联商务卡):支付机构售卡时开普通发票,消费环节商户同样不能再开票(依据 2016 年第 54 号公告)。

简单说,购卡时拿到的发票≠能直接税前扣除,关键要看后续实际消费情况!

二、商场购物卡:直接计入 “职工福利费”?已有企业补税 50 万!真实案例

某上市公司 2019 年买了 200 万元购物卡,用来给员工发节日福利。财务直接把这笔钱计入 “职工福利费” 并做了税前扣除,结果税务稽查时被认定 “缺乏实际消费凭证”,最终不仅补缴了 50 万元企业所得税,还交了滞纳金。

政策红线别踩!这 3 点必须注意

1. 扣除凭证要完整:根据《国家税务总局公告 2018 年第 28 号》,购卡时的 “预付卡销售” 发票不能直接当费用扣除凭证。实际用于职工福利时,必须附上员工签收记录 + 消费明细(比如 POS 机消费记录)。

2. 福利费有扣除限额:按《企业所得税法实施条例》第四十条,职工福利费扣除不能超过工资薪金总额的 14%,根据国税函〔2009〕3 号的规定,还得有合法凭证。

3. 个税代扣别遗漏:发给员工的购物卡,属于 “工资薪金所得”,要并入当月收入代扣个税;赠送给客户的,按 “偶然所得” 扣 20% 个税(依据财税〔2011〕50 号),没履行代扣义务可能面临罚款。

合规操作建议

• 发购物卡时做好员工签收记录,注明用途;

• 嫌麻烦的话,不如直接发等值实物福利,拿到商品销售发票更省心;

• 长期没消费的预付卡余额,记得从费用中转出,这个很容易被认定为 “虚列支出”。

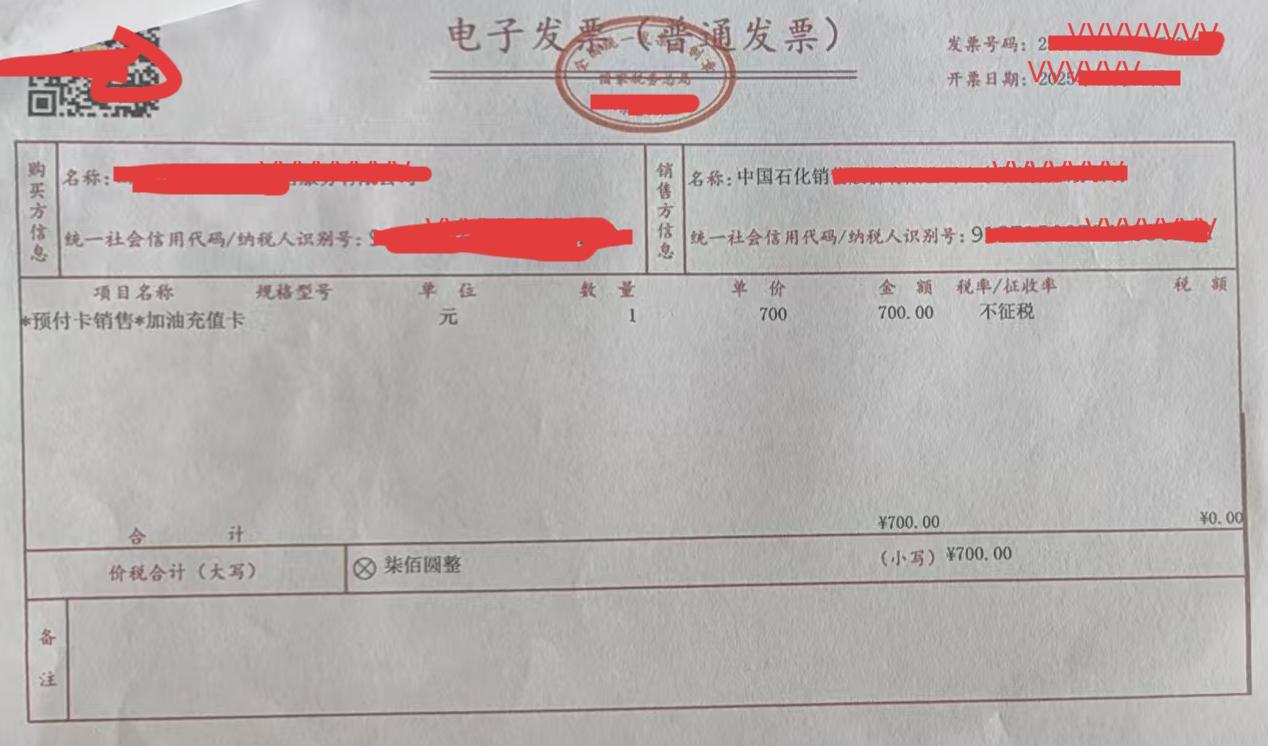

三、加油卡:100 万直接记 “燃料费”?税务要求调增 60 万!真实案例

某运输企业买了 100 万元中石化加油卡,拿到 “预付卡销售” 发票后,财务直接把全额计入 “燃料费” 并税前扣除。税务检查时指出,必须在实际加油后凭明细确认支出,最终企业被迫调增应纳税所得额 60 万元。

加油卡税务处理有特殊性,这 2 点要记牢

1. 发票开具规定:根据《成品油零售加油站增值税征收管理办法》(国家税务总局令第 2 号),加油站用加油卡销售成品油,不能开增值税专用发票。企业在加油站购买了加油卡后,除了不能取得增值税专用发票外,还应当自己建加油卡使用台账,记录每笔加油的时间、数量、金额,以便于做为企业所得税税前扣除的证据。

2. 进项税抵扣规则:如果加油卡用于生产经营(比如运输车辆),实际加油后可凭消费记录算进项税抵扣;但要是用于职工福利(比如高管私车加油),进项税就不能抵扣了。

合规操作建议

• 和石油公司签长期供油协议,定期结算时开增值税专用发票;

• 搞主副卡管理制度,主卡公司管,副卡分配到各车辆,实时监控加油情况;

• 定期打印加油明细,作为税前扣除的辅助凭证,避免 “空壳发票” 问题。

四、总结预付卡3 大风险点

对普通企业来说,这 3 大风险点必须重点防范:

1. 企业所得税风险:如果预付卡支出长期没消费,可能被认定为 “虚列费用”,需要纳税调增(依据《企业所得税法》第八条)。建议设定预付卡有效期,超期没消费的金额及时转回收入。

2. 增值税风险:买了预付卡拿到发票,要是没实际消费,可能被认定为 “虚开发票”(比如购卡方和实际消费方不一致)。一定要留存资金流、发票流、消费流 “三流一致” 的证据链(依据 2019 年第 38 号公告)。

3. 个人所得税风险:给员工发购物卡没代扣个税,根据《税收征管法》第六十九条,可能面临 0.5-3 倍的罚款,这笔钱可不能省!

五、3 步搞定预付卡税务合规

1. 先定性,再做账:分清是单用途卡还是多用途卡,别搞混税务处理规则。

2. 留痕迹,防查账:预付卡支出不能只凭购卡发票入账,必须附上发放记录 + 消费明细,证据链要完整。

3. 定期查,早调整:定期核对预付卡余额,超期没消费的及时转回收入;确保 “三流一致”,远离虚开发票风险。

预付卡看似简单,实则藏着不少财税坑。企业一定要结合自身业务模式,建一套完善的预付卡管理制度,别等税务稽查上门才追悔莫及!

")