无人问津到席卷TGS,中国游戏如何啃下“地狱难度”的日本市场?

1996年夏,困于雅达利大崩溃后遗症的北美淡出世界游戏中心,日本顺势接盘。然而在当时,日本主流企业尚未掌握开发语言与架构的情况下,转型PC无望。想走主机游戏这条路,随着硬件混战落幕,任天堂成为唯一选项。

其他日本厂商想做游戏需要向任天堂支付高额的“权利金”,最终促成了CSG(Consumer Software Group)组织的形成,而这个组织,也就是如今TGS主办方CESA的前身。为反抗“寡头效应”而成立的TGS,多元和开放是其底色,而后不同厂商的兴衰故事,陆续在这里上演。

从卡普空、世嘉定义“精品”,引得欧美巨头到场取经;到EA、微软倒逼索尼、科乐美适配全新开发架构,给彷徨的日本游戏人带来“火种”;再到暴雪折戟日本市场、任天堂重振旗鼓......

如今,中国游戏厂商终于站到了这场群戏的舞台中心——从过去的追赶者,变成了这个市场不可或缺的组成部分。

本届TGS共有展商1138家,海外的615家,占比过半。据Gamelook不完全统计,其中中国展商至少有170家,较去年(110左右)增长50%,且总数断层领先海外展商位列第一。

难得的是,在数量多的同时,国产游戏的展台也很热。

在大厂云集的G馆和那些更“日本”的领域,腾讯和卡普空合作的《怪物猎人:旅人》处有“站神”循环排队试玩;《英雄联盟》IP衍生的格斗新作吸引玩家在街机上兴奋体验。

即便是在印象里,生发于日本本土,国游本该相对弱势的二次元赛道,也有“非典型”厂商撕开了一道口子。

腾讯自研工作室Fizzglee Studio新游《追逐卡蕾多》,以及旗下Level Infinite发行的《胜利女神:NIKKE》的真人COSER抽卡互动和试玩,让日本玩家连续几天大排长龙;网易的《无限大》一度因排队时长超3小时暂停排队,最后还拿了个未来期待奖……

从2005年在角落亮相,到2008年14家企业组团参展的“北京企业联合馆”,再至如今占据TGS主场。 中国公司足足走了二十年,这一路如一面棱镜,折射出中国游戏产业从追随者到并跑者,乃至在某些领域成为引领者的全球化进程。

国产游戏正在「接管」日本市场

TGS的热闹只是中国游戏近年来在日本“攻城略地”的一个缩影。

自2010年左右起,国产游戏基于在移动端和GaaS化的持续积累,形成差异化的研运能力,逐渐在日本这个传统游戏强国抢占市场份额。

这几年似乎到了一个持续开花结果的时候。

比如在新品类,或者说需求的发掘上,中国游戏厂商在日本开辟出了一些本土企业都未预料到的新市场。

日本素有「竞技荒漠」之称,但腾讯全资子公司拳头打造的《无畏契约》,却在这逐步构建出了竞技生态。此前东京大师赛期间,千叶JPF巨蛋密密麻麻的观众数量,不输任意一场国际电竞赛事,每天都有超13000名观众来到现场观赛。

同样,网易《荒野行动》《第五人格》等竞技手游这些年也在日本表现得蒸蒸日上,受到很多泛用户的喜爱,甚至成为日本年轻人常用的恋爱工具。在日本恋爱话题相关的网站上,时常能看见“如何在《荒野行动》《第五人格》搞对象”的攻略。

2018年日本年度恋爱相关流行语,第三名“《荒野行动》couple”

也比如,在本土核心赛道里,国产游戏也能上桌,甚至开始改变本土用户的文娱习惯。

乐元素《偶像梦幻祭》系列已经是日本最成功的女性向偶像养成系列IP,曾在日本多地举行过CG演唱会巡演,一票难求,音乐CD一度位居日本公信榜前十,其周边销售额也突破了100亿日元。

各种多端GaaS二游在日本的火热也无需赘述:米哈游《原神》《崩坏:星穹铁道》常年钉在渠道收入榜前十,这两年还陆续攻占了秋叶原街道,国内的量产谷子成了被哄抢的稀罕物。根据三方数据,去年《绝区零》日本市场收入位居全球第二、占比25%,仅次于中国大陆。库洛《鸣潮》也在今年创下了“国产二游新纪录”,日本市场收入占比高达30%。

就连国内相对弱势、日本核心玩家钟爱的主机平台,也出现了越来越多“国货”。自去年《黑神话:悟空》发售后,一度有5款中国游戏冲入日本PS商店畅销榜TOP10——这也是中国游戏厂商在日本PS平台上取得的最好成绩。

在更整体的故事里,中国公司及其产品正在悄悄「接管」日本游戏市场,这种情况在移动市场里最为明显。

早在五年前,已有六款中国手游同时跻身日本iOS畅销榜TOP20;这几年,出海手游登顶当地榜单更是屡见不鲜。三方数据显示,2024年日本市场手游收入TOP100中,30%来自中国厂商;下载榜TOP100中,中国公司占比达27%,逼近日本本土公司占比。

GameLook曾统计2024年日本手游市场年流水10亿元以上的产品,共有23款;其中中国公司(研发或发行)产品占据半壁江山,多达十款。

《2024年中国游戏产业报告》显示,中国自研游戏海外收入达到185.57亿美元,日本收入占比17.32%。按照2024年移动端收入占整体收入73%来测算,即中国自研移动游戏在日本海外收入约为9.77亿美元;对比Sensor Tower公布的2024年上半年日本移动端游戏总收入53亿美元,中国游戏占比约18.4%。

不单单是市场份额显著提升,中国游戏出海日本动作也在走向多元化。出海主力军从早期超休闲、SLG,逐步扩展到日本市场的“腹地”——二次元市场,进一步辐射开放世界、动作游戏、竞技游戏等核心品类。

在最难「啃下」的市场立足

自从国内游戏行业进入出海时代,日本始终是首选和必选,当然,也是最艰难的选项之一。

一方面,对于国内游戏而言,日本市场具备较强的成功可能性。相比欧美,日本与中国有着更加相近的文化内核,其市场与用户对于国内产品的接受程度天然要更高;而因为“失去的20年”造成的互联网发展滞后,日本的网络游戏发展也自然与中国形成了十足的代差,中国网络游戏在日本市场有了更高的成功可能性。

而另一方面,相比几乎完全依靠网游产业降维打击的东南亚市场,日本市场又有足够的含金量。日本人口多年保持在1.2亿左右,但游戏市场规模达166亿美元,仅次于美、中——重度用户多,付费意愿和能力强。加上东西方文化通商转接口的社会特性,如果一款产品能在日本立足,那市场表现在西欧和北美大概率也会在及格线以上。

具备较强的成功可能性的同时,也能成为衡量产品基础质量的判定标尺,就这样,日本市场成了中国游戏出海的重点战场。

当然,想在这个重点战场立足的难度,是地狱级的。

作为长期全面领跑的亚洲游戏中心,日本拥有自成一体的成熟产业链、以及挑剔的玩家群体——很长一段时间里,“高壁垒”是日本市场的第一标签。是更封闭的文化圈层,是高压社会下的精神状态,也是更难以抢夺的,少量、核心用户的注意力。

所以,即使是欧美游戏巨头,在日本市场折戟的案例也不胜枚举。比如《战地》《GTA》系列等常规意义上的美式「大作」的水土不服,以及暴雪在巅峰末的全线溃败。

这里的难,在于认知和用户接纳。

因为高压社会和二战后文娱产业涌现,日本玩家对游戏一类精神娱乐内容需求变得非常强烈。据Statista数据,2021年,日本手游用户以“中高龄”人群为主,25-49岁用户占比超过60%,其中,有72%的40-49岁用户每天都要玩游戏。

需求重,但人口就那么多,用户时间就更为珍稀。

同时,受更早发达的本土游戏产业影响,日本玩家对于体验终端、IP和题材的偏好性都更为固化。

玩家只要选择一款游戏,就会长期玩下去。于是马太和先发效应的作用力更强,持续周期也更长。即便在不甚讲究深度、连贯体验的手游领域,如《怪物弹珠》《智龙迷城》等上线十几年的老游戏仍稳居畅销榜头部——忠诚的日本玩家天然更难教育,很难让他们接纳新游戏、新品类、新题材和新IP。

日本iOS畅销榜TOP3都是“老将”

这不禁让人好奇:中国游戏厂商究竟是如何逐渐打开这个素有「地狱市场」之称的日本游戏市场?

第一步:立足移动端+轻量玩法发掘差异化切口

日本游戏公司在主机游戏、买断制单机领域的长期优势,让本土市场表现得尤为「排外」,短期内很难用魔法打败魔法。与其硬碰硬,不如攻其不备,找到尚未被日本厂商挖掘的生态位破冰——时间给了国产游戏机会,移动端和F2P模式。

据一位在卡普空工作多年的朋友讲,在手游初期,日本头部企业、资本对新平台的态度多是“勇于尝试,但不下血本”,加之IT产业,尤其是移动互联网产业的人才断代,“自研手游的成功率一定不高,肯投入的人就一定更少。”

于是,在移动端的最佳窗口期,任天堂的马里奥手游败北,再无更多人赶于投入,日本厂商在这块的能力就自此脱节了。

与之相对,中国游戏公司在这一时期则凭借在移动端和GaaS模式上的积累,形成了与日本本土游戏的差异化竞争力,成功进入日本市场,完成了用户需求的补位,以及长线的渗透。

玩家需求惯性决定供给惯性,为了满足通勤时间的碎片化娱乐需求,早期日本手游玩家偏向于体验更加轻量化,能在碎片时间内体验的手游。在2015年前,这部分游戏的收入规模尚小,研发难度却不低,是日本本地的游戏厂商涉足较少的领域。

于是,抓住这波需求供给的缺口,在2015年后,掌趣科技、波克城市等中国游戏厂商,结合日本本土用户的习惯偏好,将《拳皇》这一老牌日本IP,以及街机厅中不可或缺的捕鱼玩法,移植到了移动端,连续数年排在日区AppStore收入前10,成功站稳了脚跟。

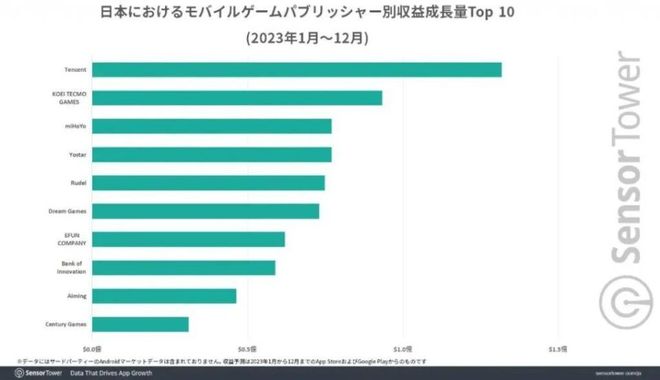

随着市场的发展,用户逐渐开始需要在移动端游玩到体量更大、制作更精良的手机游戏,而因为移动端游戏开发经验的匮乏,日本厂商所制作的手游在品质和市场表现等层面,都不尽如人意。于是,《原神》、《崩坏:星穹铁道》开始席卷畅销榜,腾讯游戏,则成了日本手游市场发行商的增长冠军。

根据Sensor Tower的数据,在2023年日本手游市场发行商收入增长排名中,腾讯以超过1亿美元的收入增长位列第一,凭借其国际游戏业务品牌Level Infinite在日本市场发行的《胜利女神:NIKKE》,在2023年实现收入增长超过1亿美元,位列收入增长榜首。

与此同时,在Gacha手游长期霸榜的日本市场,中国公司也敏锐地捕捉到了当地玩家的多元化需求。

比如针对他们想要玩法直观、易上手的手游,同时希望摆脱Gacha机制、转向免费增值的商业模式的诉求,中国公司推出了一些轻度化产品。诸如《合成大西瓜》等超休闲游戏,以及《极道风云》《万国觉醒》等SLG手游,都在日本人不擅长的领域杀出了另一条道路。中国游戏公司用自己擅长的方式,先圈住一波玩家,也在日本市场站稳了脚跟。

日区曾被清一色西瓜游戏占领

第二步:精准满足现存需求,主动开辟玩家新痒点

身处日本这个二次元文化发源地与长期的内容高地,初步站稳脚跟的中国游戏公司,开始通过投资、自研、发行等方式,洞察日本市场核心题材、品类和终端规则,进入二次元、格斗等主流赛道。他们不再停留于表面的风格模仿,而是有了更多自我表达和创新。

二次元赛道,中国出海二游在产品设计上走向百花齐放,诸如《崩坏:星穹铁道》轻科幻冒险、《绝区零》潮酷美学和《鸣潮》的东方幻想,都不再是对日式二次元亦步亦趋的模仿;运营上,「全球同步发行」已经成为常态;跨端体验,也成为出海二游的另一张王牌……这些都构成了显著区别于日厂的差异化优势。

这也是为什么,TGS 2025现场,诸如腾讯新游二次元机车少女RPG《追逐卡蕾多》,「二次元+吃鸡」为核心英雄战术竞技射击游戏《命运扳机》等国产二次元游戏的展台前挤满了日本玩家。随着这批新作的陆续上线,中国厂商有望在日本市场进一步拓宽内容边界,形成强大的二游矩阵。

虽然《铁拳》《街霸》等经典系列续作不断,但格斗游戏一直属于小众范畴,即使是在长年热衷格斗游戏的日本,这一品类仍旧不温不火,更是鲜少有新厂商关注。今年TGS上,腾讯也带来了基于《英雄联盟》IP打造的2v2格斗游戏《2XKO》的试玩,将拳头的风格与日本本土的格斗游戏情节进行了融合,精准打到了日本玩家的嗨点上。

当然如果只是满足用户已有诉求,必然陷入同本土厂商无休止的卷生卷死。中国厂商出海想要更进一步,必须主动为当地用户创造一些全新品类需求,在日本红海中找到新的泛蓝点。

日本研究机构的一份报告显示,2021年日本PC游戏市场的总值在三年内翻了整整一倍,到了2022年,日本的PC游戏玩家规模已经来到了1600万,相比2015年增长了40%多。而随着疫情的到来,玩家被迫居家游戏的场景下,社交需求与日俱增,为现象级PC网游的诞生,提供了必要的土壤。

抓住了这一机遇的游戏,又是腾讯子公司拳头打造的《无畏契约》。escharts在23年2月的一份数据显示,《无畏契约》VCT挑战者巡回赛在日本地区取得了超过14万观众的收视峰值,也让日本无畏契约的官方账号,成为2023年2月收视率最高的游戏频道之一,成功挤进了油管该分类的前十名。

这种产品相关电竞赛事热度的取得,也许与日本ZETA战队,在雷克雅未克大师赛中取得了季军成绩,打破欧美赛区在这个项目的垄断地位有关,也与日本当红炸子鸡的Vtuber团体们的花样应援脱不开干系。但最核心的,一定是这款游戏在当地的玩家基础。

在推特中,有大量日本玩家为自己制作“VALORANT资料卡”,写明自己游戏偏好的同时,也在寻求与自己一同玩游戏的好友,这股风潮甚至吹到了中国。在当时国服尚未上线的时间点,为数不少的中国玩家们来到日服游玩,只为听到樱花妹一句软糯的“NICE”,引得日本网友疑惑——明明在日本,为什么到处都是中国人的名字?

《无畏契约》能在日本这片“PC荒漠”达成这种成绩,一方面是因为美术层面的讨喜。这款产品的美术风格带有较强的漫画风,天然符合日本玩家们的喜好。在各大社媒平台中,日本玩家对《无畏契约》角色的大量二创,也证实了这点。

此外,《无畏契约》在产品设计上,也对于日本这些接触PC不久的“新兵蛋子”们,有更好的相性。首先免费加超低的性能配置要求,让刚接触FPS的日本玩家们的游玩成本接近于零,其次,相比于其他更加FPS产品,《无畏契约》的画面信息更加易于辨认,其技能又能够创造战术优势,降低了新人的上手难度。

于是,依托底层的产品力以及精准的市场喜好洞察,乘着日本PC市场抬头以及电竞赛事的东风,中国游戏在原本的“PC荒漠”“电竞荒漠”“FPS荒漠”之上,开拓出了一片崭新的绿洲。

第三步:从产品出海,到更紧密的生态共建

随着《鸣潮》《无畏契约》等游戏凭借中国公司多年积累的玩家服务经验连番爆量,给日本玩家和厂商带来了连续的“中式震撼”,尤其是在全球化品类、跨端和GaaS化转型道路上,腾讯为代表的中国厂商表现出的优势,让日本厂商不得不追求更彻底的开放。

这种开放当然存在于各种IP联动中,例如《卧龙:苍天陨落》与《永劫无间》的联动,又例如近年9月周年庆活动上,《三角洲行动》宣布将与《潜龙谍影Δ: 食蛇者》展开的联动,诸如此类内容,屡见不鲜。

而或许是出于对于打开移动端市场,以及对Gaas模式以及缔造出长青游戏的渴望,这种IP联动的方式,在最近也迎来了史诗级别的升级,日本厂商们对于联动,不再满足于品牌营销或者简单的游戏内客串,而是我们干脆一起做个游戏吧。

于是我们看到,在今年,腾讯天美工作室群与卡普空,那座“动作天尊”与万千“猛汉”玩家心中的“苍蓝星”,宣布合作开发IP手游《怪物猎人:旅人》。虽然尚未正式上线,但也吸引了海内外相当多玩家的期待,在今年TGS上开放首个试玩版本后,成为全场最热门的展台之一。

IP联动之外,中国公司也在日本市场寻求更紧密的生态共建,即从产品出海进阶为生态出海。比如在日本建立了完整的本地化团队,从市场推广、社区运营到客服支持,全面贴近日本玩家的需求和习惯。

此外,投资并购也是中国企业快速获取日本市场资源和能力的重要手段。其中,腾讯近年来在日本的投资布局尤为积极,从收购《艾尔登法环》开发商FromSoftware的部分股权,到吸引《鬼泣》系列核心制作人伊津野英昭等顶级人才加入……中国游戏公司正通过产品研发共创、人才链接等多种维度,深度融入日本游戏产业生态。

回看这些年,中国厂商通过定制化打造的「三步走」计划,从差异化出海破冰,到基于市场洞察满足需求、创造需求,被日本主流市场认可,最终建立更紧密的生态合作、走向共赢。随着同日本IP的合作与共同发展,中国游戏公司已经成为日本市场进化几乎不可或缺的一部分。

结语

在逐渐啃下这个「地狱级难度」的日本市场的同时,中国游戏出海仍面临诸多挑战。

比如,真正具有中国特色的原创IP和玩法处于成长期。但同时我们也能看到,今后中国厂商出海日本的更多可能:随着中日游戏产业合作愈发紧密,中国游戏有望在更多核心品类上取得突破。

当然,日本市场只是中国游戏全球化的一个缩影。从旁观参与到逐步主导、从学习者到创新者,中国游戏厂商确实正在参与推动刷新全球游戏产业格局,并开始收获更丰厚的市场回报,这个从今年以来,以腾讯为代表的中国游戏厂商股票迎来普遍上涨也可见一斑。

尽管这条路还很长,但中国游戏厂商的决心与机遇,比以往任何时候都要多。